La caution de marché est un excellent outil pour les PME et les ETI, mais reste assez peu pratiquée sur certains secteurs de marché. Je profite d’un article dans Option Finance en juillet 2014, dans lequel j’ai apporté mon témoignage pour faire sur le point sur les cautions et les avantages qu’elles procurent en particulier pour les PME.

La caution de marché apporte un tout d’abord un très bon argument commercial,

* elle permet de rassurer son client sur les acomptes qui pourraient être versés ou sur la bonne exécution du contrat.

* elle donne également une très bonne image du vendeur, car elle rime souvent avec bonne santé financière.

Cela est particulièrement utile, lorsqu’on s’adresse à des marchés à l’exportation, car la société, ses pratiques ne sont forcément pas bien connue en dehors de la France, voire même en dehors de sa région.

Par ailleurs, la caution de marché facilite la gestion de trésorerie. Elle s’assimile en fait à une source de financement à court terme très économique, dans la mesure où elle permet d’anticiper l’entrée de « cash » et coûte moins cher qu’un financement bancaire.

Il existe différents types de caution :

- la caution de soumission : elle garantit l’acheteur, lors d’une réponse à un appel d’offres, que le vendeur s’il remporte le marché, pourra réellement assurer ou fournir les prestations annoncées dans sa réponse à l’appel d’offres.

- la caution de remboursement d’avances : elle garantit l’acheteur de voir restituer les acomptes versés avant la fin du projet au cas où la prestation n’aboutirait pas.

- la caution de retenue de garantie : elle permet au vendeur d’encaisser la totalité du marché, tout en assurant à l’acheteur la possibilité de retenir une garantie en attendant la réception définitive du chantier, en cas de découverte de vice caché après la fin de la prestation

- la caution de bonne fin : elle garantit la bonne exécution de la prestation.

Il est possible d’obtenir des cautions auprès de vos partenaires banquiers mais aussi auprès d’assureurs ou courtiers en assurance. Elles sont assimilées sur le plan du risque à une ligne de découvert qui peuvent, du coup, éventuellement limiter les autres lignes de financement. Elles donnent lieu à des frais fixes et forfaitaires (frais administratifs liés à la mise en place) ainsi qu’à des commissions variables : % en fonction du montant cautionné et de la durée entre la date de mise en place et la présentation du procès-verbal d’achèvement du chantier ou la date butoir définie. Ces coûts peuvent varier pratiquement du simple ou double. Le directeur financier a tout intérêt à essayer de faire jouer la concurrence, tout en tenant compte aussi d’un paramètre extrêmement important : la réactivité. Sur ce plan, sur des cautions simples, on peut avoir des délais d’obtention de la caution variant entre 24h et 72h, voire plus. Cela peut s’avérer discriminant dans la prise d’affaires.

Cette analyse sur les cautions est complétée par l’article rédigé par Alexandre Rajbhandari et intitulé « Financement – les PME se tournent vers la caution de marché« , paru dans Option Finance du mardi 15 juillet 2014.

Alors que la caution est en général considérée comme un produit destiné aux entreprises de gros œuvre, de plus en plus d’ETI et de PME cherchent à utiliser cet outil de financement, qui peut également leur permettre d’optimiser la gestion de leur trésorerie

Le marché de la caution se démocratise. Jusqu’alors ce produit financier, émis par un établissement bancaire ou une compagnie d’assurance, et qui permet de garantir à un donneur d’ordres la bonne exécution des travaux effectués par un partenaire, était principalement utilisé pour garantir les grands projets de construction. Toutefois, la caution n’est pas l’apanage des grands groupes de travaux publics, et peut trouver des applications dans bien d’autres secteurs. En effet, elle peut tout aussi bien permettre à des entreprises de taille plus modeste, de garantir à leurs clients la bonne exécution de leurs prestations de services, par exemple la livraison de matériel industriel. La demande des entreprises de taille intermédiaire (ETI) en la matière est en hausse. «De plus en plus de sociétés qui affichent entre 100 et 200 millions d’euros de chiffre d’affaires formulent des demandes de caution de marchés » témoigne Gilles Goac, directeur caution chez Euler Hermes.

Un outil d’optimisation de sa trésorerie

En effet, les entreprises utilisent désormais la caution comme un outil de financement, dont le coût est environ deux fois moins cher qu’un financement bancaire classique. « La caution est désormais une forme de crédit, moins cher que le financement traditionnel, accessible aux PME comme aux grands groupes », explique Bruno Pesché, directeur caution d’Atradius France. C’est notamment la cas de la caution de restitution d’acompte, qui garantit au donneur d’ordres le fait que les acomptes qu’il verse en amont du projet lui seront remboursés si jamais le contrat n’est pas terminé par le prestataire. « Avec un telle caution, nous rassurons nos clients, et obtenons beaucoup plus facilement les acomptes, ce qui nous permet de disposer de plus de fonds pour financer le projet en question », témoigne Jean-Claude Vandais, directeur administratif et financier du fournisseur d’équipements de production à destination de l’industrie agroalimentaire BFR Groupe. Pour le trésorier de la société prestataire, cette caution lui permet d’obtenir plus rapidement une entrée de liquidités. Un gage de stabilité financière pour ces entreprises, d’autant plus que ces flux peuvent représenter des montants importants. « Les acomptes peuvent représenter jusqu’à 40% du montant total de nos commandes », explique Jean-Claude Vandais. D’ailleurs, les sociétés qui utilisent régulièrement ces cautions peuvent, à terme, mesurer une amélioration de leur besoin en fonds de roulement. « Globalement, le recours à ces produits financiers nous permet de réduire de 20% notre encours clients, poursuit Jean-Claude Vandais.

Mais si les ETI profitent de plus en plus des différents produits de caution, des entreprises de taille encore plus modeste commencent également à se positionner sur ces produits.

L’émergence de cautions collectives pour les PME

C’est notamment le cas des PME aux compétences complémentaires qui, afin de pouvoir se positionner sur des appels d’offres auxquels elles n’auraient pas pu répondre seules, se regroupent pour proposer une offre conjointe. Dans ce cadre, elles cherchent également à présenter une garantie aux donneurs d’ordres. Or aucune caution collective n’a jusqu’alors été accordée. « Nous essayons de mettre en place ce type de contrat de caution collective, pour de futures réponses groupées à des appels d’offres en 2015 du Réseau Business Francilien, désormais dénommé Eiffel Consortium, qui rassemble à ce jour une vingtaine de petites entreprises du secteur industriel de la région Ile de France, explique Joëlle Durieux, directeur général adjoint du pôle de compétitivité Finance Innovation. Le principe serait que, sur la base d’une caution globale fournie par la consortium lors de l’allocation du marché, un contrat réimpute une quote-part du montant de la caution sur chacune des entreprises du groupement en fonction des travaux effectués ». Autant d’efforts déployés, qui, à terme, permettront d’élargir encore le marché de la caution !

Le 2 décembre 2013 la Banque de France a lancé un communiqué de presse un peu alarmiste en rappelant qu’à fin novembre à peine 58% des virements étaient conformes au format SEPA. Le gouvernement a relayé le 16 décembre ce cri d’alarme. Selon un article paru dans l’Usine Nouvelle (voir ci-dessous), il semblerait que les PME/TPE aient plus particulièrement pris du retard dans cette migration.

Rappelons brièvement que les paiements (virements et prélèvements) SEPA (Single Payment Euro Area):

permettent de transférer des fonds d’un compte à un autre dans l’espace européen SEPA aussi facilement qu’avec un virement domestique

avec les 3 avantages complémentaires suivants :

rapidité dans l’exécution (1 jour ouvré à partir de la réception de l’ordre de virement par la banque du donneur d’ordre)

information plus détaillée sur la référence du paiement (140 caractères au lieu des 31 caractères pour le virement français)

Moins coûteux notamment pour les virements en Europe (en dehors de la France)

reposent principalement sur l’utilisation de nouvelles coordonnées bancaires harmonisées à l’échelle européenne : l’IBAN et le BIC. L’identifiant l’IBAN est composé de 27 caractères pour les comptes tenus en France et 34 au maximum pour les comptes tenus dans les autres pays européens. Il comprend le code pays (FR pour la France), la clé de contrôle et l’identifiant du compte national. L’identifiant de la banque est le BIC, qui se compose de 8 ou 11 caractères.

Que la date butoir pour effectuer cette migration est le 1er février 2014.

Pour les entreprises, cela implique la préparation suivante :

S’assurer que tous les systèmes d’informations utilisés (logiciels comptables, logiciels de paye, base clients et fournisseurs) sont compatibles avec cette nouvelle codification

Valider et tester la compatibilité des interfaces avec la banque.

Et surtout collecter et saisir dans les systèmes les nouvelles coordonnées bancaires des bénéficiaires des virements (fournisseurs, salariés) ou des clients en cas de prélèvement.

Voici l’extrait de l’article publié par Julien Bonnet sur internet par le Nouvel Economiste le 17 décembre 2013 (Sepa : les entreprises ont repris du retard)

Les entreprises ont jusqu’au 1er février pour effectuer la migration vers un système unique de paiement européen (Sepa, pour « Single euro payments aera »). Le ministre de l’Economie a appelé à « la mobilisation » alors qu’au 1er décembre seuls 66,7% des virements échangés sur le système de paiement de détail français étaient conformes aux nouvelles normes européennes.

Le gouvernement a appelé lundi 16 décembre les entreprises à la « mobilisation » en vue de l’entrée en vigueur des nouvelles normes européennes de paiement (Sepa, pour « Single euro payments aera ») le 1er février prochain. A cette date, les entreprises qui n’auront toujours pas mis à jour des outils de gestion, risquent de voir leurs virements et prélèvements être tout simplement refusés par les banques.

La migration vers ce nouveau système a pris un retard non négligeable : seuls 66,7% des virements échangés sur le système de paiement de détail français sont conformes à ce nouveau format, a indiqué la Banque de France le 10 décembre dernier. Les prélèvements Sepa ne représentent encore que 13,5% des volumes totaux de prélèvements échangés.

Pour souligner l’urgence de la situation, le directeur général des opérations de la Banque de France, Denis Beau, a indiqué qu’il n’y avait « plus de temps à perdre ». Selon lui, les statistiques montrent notamment que les PME et les TPE ont du retard dans la migration vers le système SEPA, tandis que les administrations sont déjà prêtes.

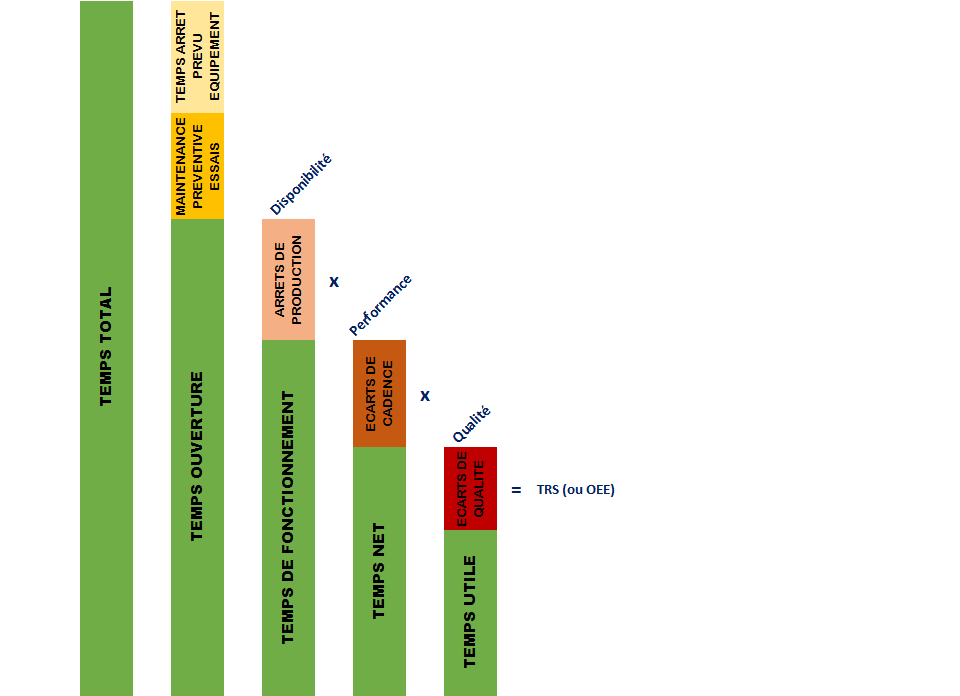

Le TRS ou OEE outil de pilotage important pour tout financier.

Suivre la performance de l’outil industriel au travers d’indicateurs comme le TRS (Taux de Rendement Synthétique), ou OEE en anglais (Overall Equipment Effectiveness) représente une véritable mine d’or non seulement pour les responsables de production, mais aussi pour les financiers. Ces concepts sont très étroitement associés au lean manufacturingmais devraient être plus régulièrement exploités, bien évidemment par les équipes de production mais aussi par les financiers ou contrôleurs de gestion.

Qu’est ce que le TRS ou OEE ?

Le TRS (Taux de Rendement Synthétique) mesure le taux de performance d’un équipement ou d’une ligne de production de manière synthétique. De manière simple, il s’agit du rapport entre le temps nécessaire pour la production de pièces bonnes et le temps d’ouverture de l’équipement (ou temps de fonctionnement de l’équipement)

TRS = temps utile pour produire des pièces bonnes / temps de fonctionnement

Cet indicateur est toujours exprimé en %. Son principal intérêt est d’être un agrégat de 3 taux et on a coutume de définir le TRS par la formule simplifiée suivante :

TRS = taux de disponibilité * taux de productivité * taux de qualité

- Taux de disponibilité : il s’ agit du ratio entre le temps pendant lequel l’équipement a fonctionné par rapport au temps disponible (ou temps d’ouverture). Les écarts entre ces 2 temps proviennent bien évidemment des arrêts machine non planifiés (micro-arrêts, arrêts dus à un manque de matière ou de main d’œuvre, ou encore à une panne). Rappelons qu’on ne compte pas dans le temps d’ouverture le temps pendant lequel on planifie de ne pas faire fonctionner l’équipement ; par exemple, si l’entreprise n’a pas d’équipe de nuit, les 8 heures de nuit ne seront pas considérées dans le temps d’ouverture.

- Taux de performance : il représente la mesure de la cadence réelle par rapport à la capacité maximum. On peut décliner ce ratio de différentes façons. L’important est de retenir une unité simple à mesurer : il peut s’agir des quantités produites par heure pour une machine d’assemblage (de manière générale ou pour une famille de produits donnée), de la vitesse, du nombre de coups à la minute pour une presse, ou du temps standard du produit (notamment en cas de grande hétérogénéité entre les différents produits)

- Taux de qualité : il mesure la portion des produits bons par rapport à la quantité totale produite.

Un TRS de 100% représenterait une production parfaite : 100% du temps machine servirait à produire des pièces bonnes. Bien évidemment, ce taux est très difficilement atteignable, pour ne pas dire inatteignable dans la plupart des industries, dans la mesure où il est le résultat de la combinaison de 3 taux.

Un taux de 85% est atteint par les industriels les plus performants et constitue souvent un objectif long terme

Un taux de 60% est plus communément rencontré dans l’industrie, et laisse bien évidemment de la marge d’amélioration. Plus on descend, plus les gisements de productivité sont grands.

Le TRS : un ratio à ne pas confondre avec d’autres mesures de l’utilisation de l’équipement comme le TEEP (Total Effective Equipment Productivity)

Dans certaines industries, on peut utiliser d’autres taux comme par exemple le TEEP. Ce ratio mesure les temps de production par rapport à un temps disponible théorique. Au moment de l’élaboration des budgets, il est fréquent de calculer ce ratio sur une base annuelle. Le TEEP sera alors en général le ratio entre les heures de production annuelles et le temps de disponibilité théorique (365 jours * 24 heures ou 52 semaines * 5 jours * 24 heures si on considère les équipements non utilisés le week-end) éventuellement diminué des temps de maintenance préventive.

Ce ratio présente bien évidemment un certain nombre d’avantages :

Il donne une idée générale du taux d’utilisation de l’équipement et donc de sa sous-utilisation (ou idle capacity)

Il permet de comparer facilement ces taux d’utilisation entre plusieurs sites et d’ainsi de pouvoir optimiser l’équipement industriel.

Mais ce ratio ne reflète que très partiellement la performance industrielle :

Les équipements peuvent ne pas être ouverts en permanence, car ils sont utilisés pour des produits spécifiques pour lesquels le volume de commandes n’est pas suffisant. Cela peut être notamment le cas pour les machines d’assemblage final.

Ce ratio dépend de la cadence à laquelle on fait tourner la machine : plus la vitesse est lente, meilleur sera le ratio ! On occulte ainsi le taux de performance.

Quels sont les intérêts du TRS ?

La mise en place d’un suivi de TRS permet de mettre en évidence la sous-performance de l’outil industriel, de focaliser ainsi les équipes de production sur les différents axes d’amélioration pour réduire les foyers de perte :

Arrêts machines : réduction des temps de changement de version ou du nombre de changements de version, réduction du taux de panne fréquente, meilleure planification de la main d’œuvre ou de la matière.

La qualité (rebuts en cours de production, rebuts en démarrage)

La cadence ou la vitesse

Si on ne dispose de cet indicateur de façon régulière, il est intéressant de le calculer ou d’en estimer la valeur de manière ponctuelle sur une période d’observation pour pouvoir initier des chantiers d’amélioration. Dans certaines situations particulières, obtenir une idée du TRS et comprendre ce ratio peuvent s’avérer particulièrement utile :

avant toute décision d’augmentation de capacité générant des investissements importants, ou des changements dans le mode de fonctionnement significatifs et coûteux (mise en place d’une équipe supplémentaire de nuit ou de week-end, recours à la sous-traitance….) : avant d’investir dans une seconde machine ou remplacer un équipement considéré comme peu performant ou encore monter une nouvelle équipe, le chef d’entreprise ou le financier aura tout intérêt à savoir quel est le TRS de la première machine. Bien évidemment, si le TRS est bas, il vaudra mieux essayer de comprendre l’origine pour pouvoir arbitrer entre le coût d’investissement et les efforts à mettre en œuvre pour améliorer le TRS.

lorsqu’on identifie dans un atelier ou sur un équipement un problème de performance, sans en cerner très bien les causes. Mesurer le TRS au moins de manière ponctuelle permettra de savoir si le problème est lié à la performance de la main d’œuvre ou s’il tient plus à une mauvaise utilisation de l’appareil de production.

De manière générale, si le TRS est suivi au niveau de la production, l’information devrait être systématiquement utilisée par le contrôleur de gestion industriel et/ou la personne en charge du calcul et du suivi des coûts de production. C’est bien évidemment une mine d’informations inégalée pour comprendre les écarts par rapport au budget ou aux standards, et pour vérifier si le calcul des coûts de revient des produits intègrent bien les bonnes hypothèses en termes de temps machine ou temps main d’œuvre, de ratio MMR (Man Machine Ratio).

Comment mesurer de manière simple le TRS ?

On peut essayer d’automatiser plus ou moins le suivi des temps machine et donc du TRS en équipant les outils de production de capteurs. Ils permettront au moins de détecter les arrêts machine et leur durée : il n’est pas sûr qu’on obtiendra automatiquement la cause et les opérateurs devront aller compléter de manière manuelle l’information (par exemple les causes de l’arrêt). Néanmoins, ces solutions risquent d’être coûteuses en termes d’investissement.

Dans ce cas, on devra se contenter de relevés manuels. En général, on fait en sorte que ce soit le plus simple possible pour les opérateurs en leur faisant mentionner sur une fiche standardisée sous forme de bâtons les temps de fonctionnement et les différents types de temps d’arrêt. Certaines entreprises parlent alors de films de production. Il faudra investir du temps dans la formation des opérateurs pour assurer une fiabilité et une cohérence dans les données et surtout pour les motiver à effectuer à effectuer ce relevé complémentaire. La deuxième grosse difficulté sera de pouvoir passer du relevé manuel à des données exploitables sous informatique. Mais les efforts consentis ont de très fortes chances d’être récompensés.

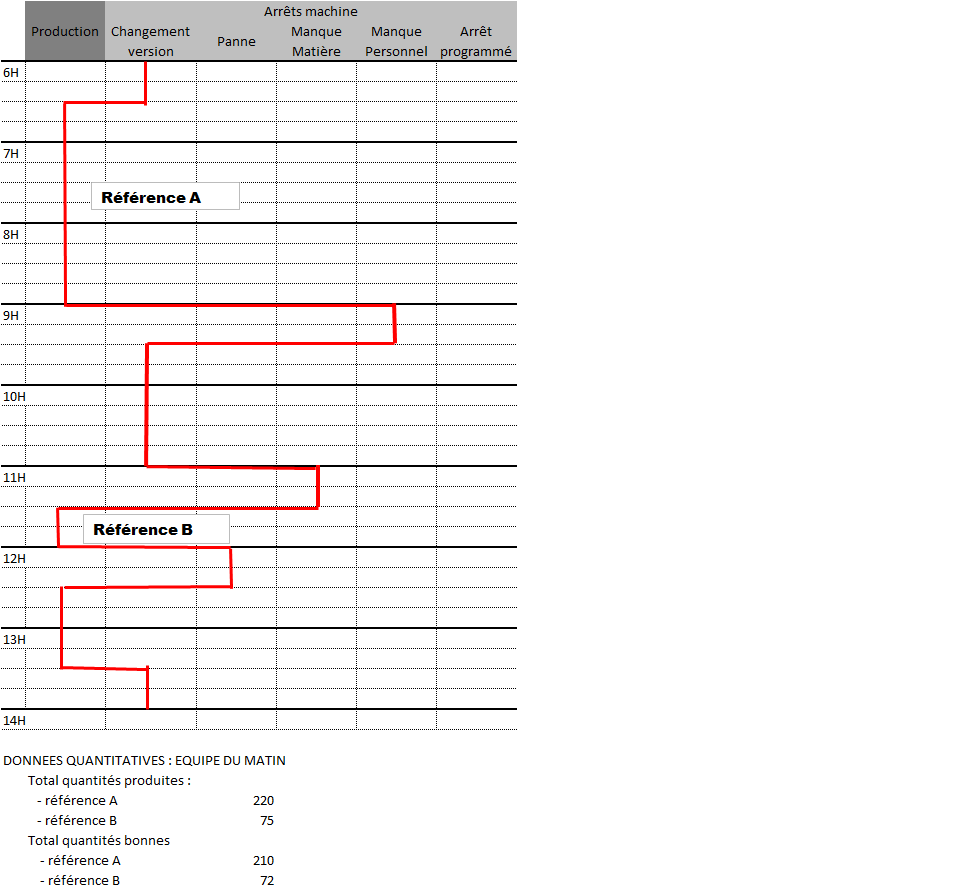

Le film de production et le TRS : un exemple

Dans notre exemple, on obtiendra les ratios suivants (en supposant que la capacité maximale reconnue est de 100 pièces par heure sur cet équipement) :

L’occasion du vingtième anniversaire de la Fédération Nationale du Temps Partagé (FNATTP) en Novembre 2013 a donné lieu à un certain nombre d’articles ou de reportages à la télévision ou à la radio et notamment sur les atouts du travail en temps partagé des cadres pour les TPE et PME

Les commentaires sont à peu près unanimes sur le fait que les changements économiques et sociétaux nous conduisent à une évolution de l’emploi salarié et de la gestion des ressources humaines. Ainsi, la recherche de l’optimisation des compétences (et donc des coûts) pousse les grands groupes à regrouper bon nombre de fonctions support hors des divisions ou hors de leur filiale (expliquant entre autres les succès des Centres de Services Partagés) ; elle conduit également à l’augmentation du recours à prestataires extérieurs, qui détiennent une réelle expertise sur un domaine (informatique, conduite de projets, ingénierie,…).

La progression de l’emploi en temps partagé, notamment du temps partagé des cadres correspond également à cette tendance de fond. On a même vu apparaitre cette année un Master en Ressources Humaines en temps partagé à l’université de Bretagne Sud. Preuve que les mentalités évoluent ! Il est impossible néanmoins d’avoir des statistiques sur le temps partagé, notamment parce qu’il n’existe pas un statut juridique unique pour le travailleur en temps partagé. Bien au contraire, le temps partagé apparait sous plein de formes : groupement d’employeurs, entreprise de temps partagé, multi-salariat ou pluri-activité, portage salarial, auto-entrepreneur, consultant indépendant… La loi de sécurisation de l’emploi qui encadre notamment le recours au temps partiel et qui doit entrer en vigueur le 1er janvier 2014 ne devrait pas freiner cette évolution du fait des possibilités de dérogation autorisant un temps partiel de moins de 24 heures hebdomadaires (notamment la demande écrite et motivé du salarié pour faire face à des contraintes personnelles ou cumuler plusieurs emplois).

Tous convergent sur le fait que le temps partagé des cadres représente un formidable atout pour les TPE et PME. Voici un extrait de l’article de Sophie Lhameen paru dans « Cadre et Dirigeant Magazine » le 18 novembre 2013 et intitulé : « travail en temps partagé : les employeurs témoignent«

Le travail en temps partagé reste encore très peu connu de la part des entreprises, pourtant les PME et TPE gagneraient à l’utiliser. C’est ce qui ressort des témoignages intervenus lors du forum des 20 ans de la FNATTP (Fédération nationale des associations de travail en temps partagé) qui s’est tenu le 15 novembre dernier à Paris (voir notre article Travail à temps partagé : une solution pour l’emploi).

Le cadre à temps partagé : un expert immédiatement opérationnel

Pour les dirigeants de PME, il y a bien souvent des besoins de personnel qualifié immédiatement opérationnel dans différents domaines (RH, communication, réglementation, contrôle de gestion, contrôle qualité, etc), mais pas pour un poste à temps complet. Dans ce cas, embaucher un cadre à temps partagé est la solution idéale.

Ainsi, explique Jean-Michel Catherin, dirigeant de Testoon.com, une PME de 17 personnes spécialisée dans la vente en ligne d’appareil de mesure et de tests pour les professionnels, « avoir embauché une DRH d’expérience pour un jour par semaine me permet d’avoir une compétence à juste temps et juste prix. Nous travaillons ensemble depuis un an et je suis satisfait car la DRH remplit entièrement ses fonctions dans tous les domaines : non seulement pour recruter, mais aussi pour mettre en place des plans de formation ».

De nombreuses fonctions concernées

Même avis de la part d’Olivier Maurier, directeur général de Julie Owandy, une PME de plus de 50 salariés fabricant de solutions d’imagerie dentaire et éditeur de logiciels d’imagerie et de gestion de cabinet. Celui-ci emploie une DRH trois jours par semaine, ce qui lui permet de répondre à toutes les obligations légales plus contraignantes d’une entreprise de plus de 50 personnes. « Cela me permet d’avoir une personne expérimentée capable de gérer ces problématiques RH de manière efficace et opérationnelle », souligne-t-il. Bien entendu, des relais doivent être organisés en interne pour des tâches plus administratives comme l’administration du personnel.

Il n’y a pas que les fonctions de DRH qui peuvent être exercées en temps partagé, explique Eric Bruneton, président de l’association francilienne CDME (Cadres de direction multi-employeurs) membre de la FNATTP. Il y a aussi les métiers de la communication, de la réglementation, du contrôle qualité, de la gestion, de l’informatique et même les fonctions marketing et commerciales. Ainsi, souligne, Simon Thomson, en temps partagé depuis six ans en charge du marketing et du développement export d’une chocolaterie familiale en Île-de-France et du lancement de nouveaux produits pour un laboratoire pharmaceutique néerlandais, « je suis à plein temps pour tous mes clients, les tablettes et smartphones permettent aujourd’hui de faire cela ». Et comme si cela ne lui suffisait pas, il a créé sa propre entreprise de négoce d’eaux de vie du bordelais…

Dirigeants de TPE et PME, j’ai trouvé un article intéressant dans le Journal des entreprises. Les PME et TPE pourraient recourir plus aux aides et subventions publiques et améliorer ainsi significativement leur performance. Effectivement, nous avons tous entendu parler du CICE (Crédit d’Impôt Compétitivité Emploi), du CIR (Crédit d’Impôt Recherche) ; nombreux sont ceux qui connaissent ou ont une vague connaissance des aides à la création d’entreprise, des aides pour l’innovation. Mais combien connaissent véritablement les aides à l’emploi formation, à l’environnement et au développement durable, à l’investissement, au développement international ?

Nous pensons intuitivement aux subventions ; mais ces aides peuvent revêtir d’autres formes : prêts et avances, garantie, aide fiscale et sociale. Il est effectivement pas facile de s’y retrouver dans toutes ces possibilités et le dirigeant de TPE/PME n’a pas forcément le temps, ni la volonté de passer du temps à la recherche de ces aides et à l’établissement du dossier. Dommage, car il peut s’agir d’un formidable levier pour améliorer la performance de votre entreprise.

Voici donc ci-dessous l’article rédigé par Armelle Gegaden dans le Journal des Entreprises de début novembre :

Alors que la pression fiscale augmente sur les entreprises, des aides publiques qui seraient censées les soutenir dans leur projet restent désespérement inutilisées. La raison ? Les dirigeants de PME ne les demandent pas, par manque de temps et par peur de la complexité administrative et de la lenteur des collectivités locales.

Les aides publiques à l’investissement et à l’export sont faiblement utilisées par les entreprises, révèle une étude récente du cabinet conseil Sogedev réalisée auprès d’un échantillon de 400 PME. Elles ont en effet 18 % à les utiliser. Ces aides sont en général versées par les collectivités locales. Pour expliquer la faiblesse du recours à ces subventions, les dirigeants affirment redouter la lenteur et la lourdeur administrative, la multiplicité des « guichets » territoriaux. Au final, elles renoncent par manque de temps et par crainte de s’y perdre dans le maquis des quelque 6.000 aides territoriales en France. « Dommage », déplore Charles-Edouard de Cazalet, directeur associé de Sogedev. Car en se donnant la peine de s’y intéresser, elles pourraient obtenir des sommes non négligeables. « Prenons l’exemple d’une PME industrielle implantée en région et qui souhaite étendre son bâtiment de production. Cela lui coûte 500.000 €. En général, elle obtient jusqu’à 15 % de subventions soit 75.000 €. Le dirigeant devrait se demander combien de chiffre d’affaires il doit réaliser pour obtenir ce montant en résultat net… », explique Charles-Edouard de Cazalet.

Les dirigeants ne savent pas à qui s’adresser

Dans la réalité, la lenteur administrative est fonction des équipes en place dans les collectivités. « Certaines fonctionnent bien et aident très bien les entreprises », admet le professionnel. La complexité tient à la multiplicité des collectivités locales qui distribuent ces aides (villes, communauté de communes, départements) bravant ainsi la compétence économique des Conseils régionaux. « On aboutit à un manque de lisibilité. Les dirigeants ne savent plus à qui s’adresser », poursuit Charles-Edouard de Cazalet.

Les aides à l’innovation marchent bien

Dans ce panorama, les aides à l’innovation tirent en revanche très bien leur épingle du jeu. En effet, qu’il s’agisse du Crédit impôt recherche, du statut de Jeune Entreprise Innovante ou des aides à l’innovation de Bpifrance, elles sont en tête des aides les plus utilisées par les PME. « Les acteurs sont bien identifiées et la communication est la même partout. Le Crédit Impôt Recherche s’appelle CIR à Lille, à Lyon ou à Nice. Une aide à l’investissement, elle, n’a pas le même intitulé partout », détaille Charles-Edouard de Cazalet. Et alors que le gouvernement, dans le prolongement du rapport Mandon, envisage de simplifier le dispositif d’aides publiques aux entreprises en France, il préconise d’uniformiser la dénomination de ces soutiens publics.

Alors, si vous n’avez pas ni le temps, ni les ressources en interne pour investiguer le type d’ aides qui pourraient contribuer à booster la performance de votre entreprise, vous avez peut-être intérêt à vous faire aider…. Le jeu en vaudra certainement la chandelle !

Jean-Claude VANDAIS

FlexiDAF

Pour plus de renseignements, cliquez ici

En tant que créateur d’entreprise, vous êtes à la recherche de fonds. Lors de la création d’entreprise, trouver des financements s’avère être souvent un parcours du combattant. Voici quelques pistes pour vous aider à vous repérer dans cette jungle de possibilités.

1- Quelques généralités sur le financement lié à la création d’entreprise

Une récente enquête menée conjointement par les organismes EBP et APCE en juillet 2013 sur un échantillon de 831 entreprises créées en 2012 donnent les résultats suivants intéressants :

- 61% des créateurs ont soit préparé un business plan, soit procédé à une étude de marché préalablement à la création de leur entreprise

- 53% des créateurs ont pris contact auprès des banques et ont consulté en moyenne 2.5 banques. Dans 81% des cas, la prise de décision des banques s’est faite au travers de la qualité du business plan.

- On constate que le taux de pérennité des entreprises est bien supérieur chez les entrepreneurs qui ont construit un business plan ou qui se sont fait aidé lors de la création de leur entreprise.

- Un tiers des créateurs ont besoin de réinjecter des fonds après la phase de création.

On ne peut donc qu’insister sur le fait qu’il est primordial d’effectuer un business plan lors de la création de l’entreprise : cela facilitera grandement la recherche des financements qu’ils soient bancaires ou non et cela permettra de plus à l’entrepreneur d’avoir une vue plus juste sur le montant des capitaux nécessaires et sur les risques encourus.

Le recours au prêt bancaire reste une source essentielle de financement des entreprises en démarrage ; néanmoins face au durcissement des conditions d’octroi, il est fortement conseillé aux créateurs d’entreprises d’exploiter les autres modes de financement.

2- Pensez aux aides publiques à la création d’entreprise

2.1) Les aides publiques

Il existe de nombreuses possibilités d’obtenir des aides de la part des services de l’état, des organismes publics, des collectivités locales. Le but n’est pas d’en faire ici un inventaire complet. On peut trouver sur internet (sur le site guichet-entreprises.fr) un répertoire avec environ 4500 dispositifs simplement avec les 3 organisations (Chambres de Commerce et d’Industrie, Agence pour la Création d’Entreprise, Institut Supérieur du Métier). Ces aides peuvent prendre différentes formes :

aides financières (voir quelques exemples ci-dessous),

allègements fiscaux (par exemple réduction d’impôts dans le cadre de la souscription de capital à une société non cotée à condition d’avoir 1 ou 2 salariés selon le type d’activités, déduction des intérêts d’emprunts contractés à titre personnel pour financer l’acquisition de titres d’une société nouvelle,…),

aides sociales (exonération de charges sociales, aides à la formation,…).

Les aides de l’Etat visent à aider :

à la réinsertion professionnelle : ces dispositifs s’adressent notamment aux porteurs de projets demandeurs d’emplois. Mentionnons notamment le versement des allocations chômage (ARE) sous forme de capital, l’exonération des charges sociales pendant un an dans le cadre du dispositif ACCRE, l’aide financière dans le cadre du dispositif NACRE (prêt à taux zéro d’un montant de 1000€ à 10.000€ pour une durée maximale de 5 ans)

au développement des projets innovants au travers des aides Oseo : signalons à titre d’exemples l’ aide à la création d’entreprises innovantes (subvention accordée à l’entrepreneur en tant que personne physique jusqu’à 30.000€ et finançant la conception du projet, les études de faisabilité, les recherches de partenariat…), l’ aide pour la faisabilité de l’innovation (participation au financement de l’étude de faisabilité soit sous forme d’avance à taux zéro remboursable en cas de succès, soit sous forme de subvention), l’aide au partenariat technologique APT (visant à financer le projets de partenariat entre plusieurs entreprises et accordée sous forme de subvention plafonnée à 50.000€), l’ aide pour le développement de l’innovation…

une meilleure répartition géographique des entreprises (prime d’aménagement du territoire ou exonération d’impôts sur les bénéfices pour des zones précises, exonération des cotisations sociales dans certaines zones franches urbaines

2.2) Les prêts aidés :

Signalons notamment :

Le prêt à la création d’entreprise (PCE) : il s’agit de la possibilité de financement la plus connue s’adressant à tous les créateurs d’entreprises accordé par BPI France. Le montant attribué est de 2000€ à 7000€ pour une durée de 5 ans avec un différé de remboursement de 6 mois et est destiné à financer la trésorerie de départ, les investissements immatériels (frais commerciaux et publicitaires de démarrage) pour des projets inférieurs à 45.000€. Il accompagne obligatoirement un prêt bancaire à long terme de plus de 2 ans d’un montant au moins égal à 2 fois le montant du PCE (sauf pour les zones urbaines dites sensibles). Ce prêt a l’avantage d’être accordé sans caution personnelle, ni garantie ; BPI prend en charge la garantie également pour la partie du prêt bancaire. Le prêt est validé par votre banquier selon les critères fixés par BPI France.

Les prêts d’honneur : le prêt d’honneur constitue un apport en fonds propres pour l’entreprise qui permet en outre d’obtenir plus facilement d’autres concours bancaires. Il est destiné à financer les investissements ou le besoin en fonds de roulement de départ. Il est en général accordé à taux 0, sans garantie, ni caution personnelle, pour un montant entre 2.000€ et 50.000€ (voire même 90.000€ pour les entreprises innovantes), avec un différé de remboursement pouvant aller jusqu’à 12 mois. Les conditions d’obtention varient selon les réseaux (Initiative France, Réseau Entreprendre, ADIE, France Active….) qui peuvent privilégier soit une zone géographique, soit un secteur d’activité…

3- Les autres financements alternatifs au financement bancaire :

Je ne mentionnerai pas dans cet article le capital risque sous sa forme classique ou sous la forme de « Corporate Ventures » (fonds adossés à des grands groupes permettant à ces derniers d’effectuer une veille technologique sur un thème déterminé), car les tickets d’entrée sont en général supérieurs à 1 million d’euros et ne s’adressent donc pas en général au créateur d’entreprise, au moins dans la phase initiale de démarrage.

3.1) Les investissements en fonds propres au travers des business angels :

Ce moyen de financement est la seconde source de financement des PMEs. Le Business Angel est une personne physique en général passionnée de l’aventure entrepreneuriale, qui investit une partie de son patrimoine en prenant une participation dans le capital de jeunes entreprises prometteuses et de proximité. Il accompagne en outre l’entrepreneur par son expertise (par son expérience en tant que cadre ou chef d’entreprise), par son réseau. Les Business Angels participent en général seul ou à plusieurs à des montages financiers entre 50k€ et 700k€ et se situent dans la phase de démarrage de l’entreprise (« early stage »), au contraire des fonds de capital risque ou des fonds de capital développement finançant plutôt des montants au-delà d’un million d’euros et dans une phase postérieure à la création. Les Business Angels se regroupent en réseau, France Angels étant la fédération chapeautant tous ces réseaux. Les 4500 Business Angels auraient permis de collecter en 2011 environ 45 millions d’euros

3.2) Le financement participatif ou crowdfunding :

Il s’agit de financements obtenus via des plateformes specialisées sous la forme de financement participatif ou de mécénat utilisant le réseau internet pour mettre en relation des particuliers ou épargnants et une entreprise ayant besoin de financement. Ce type de financement est en développement très rapide : on considère qu’un milliard d’euros ont été ainsi collectés dans le monde en 2011, 3 milliards en 2012 et 6 milliards pour 2013. Le magazine Forbes estime que le crowdfunding permettra de financer des projets pour 100 milliards dans le monde d’ici 2020.

En France, une trentaine de plateformes (du type KisskissBank, Wiseed, Babyloan,…) sont actives (contre 20 en Allemagne et pratiquement 50 au Royaume-Uni). Elles auraient permis jusqu’à présent le financement d’environ 60.000 projets pour une mise cumulée de 40 millions d’euros. Elles prennent une commission au prorata des sommes récoltées (entre 5% et 12%).

Trois formes d’apport sont possibles : le don (en général pour des levées de fonds thématiques comme un projet culturel, environnemental, social…), la participation aux fonds propres, ou le prêt sans intérêt. La mise de fonds peut être minimale (quelques euros), ou plus significative, lorsqu’il s’agit de prise de participation.

Obtenir des fonds via les plateformes de crowdfunding nécessite néanmoins des efforts, notamment sur le plan marketing. Si le porteur de projets ne mène pas en parallèle une campagne marketing au moins via les réseaux sociaux afin d’attirer les investisseurs et d’expliquer l’intérêt de son projet, les résultats seront modestes et décevants. En revanche, si des efforts marketing importants sont entrepris, l’entreprise pourra récolter très rapidement des fonds (comme la société Buzcard qui a levé en moins d’une semaine 260k€). Une association Financement Participatif France regroupe les différents acteurs du secteur et facilite ainsi la prise de contacts.

3.3) Le crédit bail ou leasing :

Le leasing peut éviter de financer des investissements lourds en équipement ou matériel professionnel. Le crédit bail est notamment utilisé pour des biens courants, faciles à revendre en cas de non levée d’option d’achat ; une des formes les plus répandues est le financement de véhicules ou de photocopieurs. Il permet d’éviter l’alourdissement du crédit bancaire et de devenir à terme propriétaire du parc ; ce type de contrats a des incidences en matière comptable et fiscal.

Les sociétés de financement seront très attentives au risque qu’elles prennent et demandent la constitution d’un dossier afin d’évaluer la solvabilité de l’entreprise ; un dépôt de garantie peut être demandé afin de parer au risque de résiliation, de non-paiement des loyers ou la destruction du bien. Le contrat en cours de vie n’est en général pas très souple et difficile à résilier, voire transférer.

4- Le financement bancaire

Lorsque les créateurs d’entreprise choisissent de recourir aux prêts bancaires, là encore le parcours du combattant n’est pas terminé. Ils peuvent s’adresser soit à BPI France qui propose une large gamme de possibilités, soit à une banque traditionnelle. Comme mentionné précédemment, la qualité du business plan et les forces de conviction du créateur seront primordiales pour la négociation de ce parcours bancaire. Ne négligez pas la possibilité d’intervention en garantie de BPI France, réduisant ainsi significativement le risque de la banque (entre 40% et 70%) et facilitant par la même occasion l’octroi du prêt bancaire.

Cet inventaire rapide des différentes formes de financements accessibles aux créateurs d’entreprises montre que les sources d’apport de fonds dans une nouvelle société sont nombreuses. Il est certainement un peu difficile pour le créateur de s’y retrouver dans tout ce panel de possibilités, d’autant qu’il aura bien d’autres problèmes à régler. On ne saurait donc trop lui conseiller de se faire aider sur cette partie un peu technique (rédaction du business plan, choix des sources de financement, recherche des aides et des optimisations fiscales et sociales) : il en trouvera à coup sûr un gain à court et moyen terme.

Jean-Claude VANDAIS FlexiDAF Pour en savoir plus sur flexiDAF et les services proposés aux créateurs d’entreprises, cliquez ici

Un article très intéressant sur le temps partagé, consacré précisément aux DAF en temps partagé, écrit par Cécile Desjardins dans les Echos-Business du 12 juin 2013

Aujourd’hui, Thierry Eude est directeur administratif et financier d’une entreprise de services de 50 millions d’euros de chiffre d’affaires, basée à Levallois. À la tête d’une équipe de six personnes, il s’occupe de la gestion de la trésorerie, du reporting, des bilans sociaux et consolidés ou encore des relations avec les banques et les commissaires aux comptes… Demain ? Il sera à Orléans, en charge du budget et de la consolidation d’une PME de 30 millions de chiffre d’affaires qui compte déjà quelques filiales à l’étranger. Vendredi ? Il partagera son temps entre un petit groupe hôtelier et un holding familial, qu’il conseille dans ses investissements. Depuis maintenant dix ans, Thierry Eude est « DAF à temps partagé » ou « à la carte » : un métier encore confidentiel, mais en plein développement.

Axes prioritaires : pilotage et financement

« Le DAF à temps partagé est un copilote de l’entreprise, qui intervient ponctuellement, de quelques jours par semaine à quelques jours par an », explique Benoît Garros, directeur financier à temps partagé et qui anime au sein de la DFCG (association des directeurs financiers et contrôleurs de gestion) un groupe d’une cinquantaine de ces indépendants (voir leur site ). Sont en premier lieu concernées les entreprises qui n’ont ni le besoin ni les moyens d’un directeur financier à plein temps. « Ce sont en général des structures de petite taille, depuis la TPE à l’entreprise de 20 à 40 personnes, parfois des entreprises en démarrage. Mais il y a aussi des entreprise matures, en phase de développement ou ayant un besoin ponctuel », explique Guy Degeorges, DAF à temps partagé depuis quatre ans.

Les sujets ? « Les axes prioritaires d’intervention sont le pilotage et le financement, car ce sont les besoins que les chefs d’entreprise ressentent comme les plus cruciaux », résume Guy Degeorges. Mais tout est possible : structuration de l’entreprise, gestion de trésorerie, mise en place d’un reporting, suivi de gestion, mise en place d’outils ERP ou encore établissement des comptes consolidés.« On peut même n’intervenir qu’un jour tous les deux mois, simplement pour faire le point sur les objectifs financiers et les grands choix stratégiques du dirigeant », illustre l’un de ces spécialistes.

Coût : De 1.000 à 1.200 euros par jour

L’entreprise qui fait appel à ce type de directeur financier trouve donc, ponctuellement, les ressources et les compétences qui lui manquent, souvent parce qu’elle n’a pas d’expert financier en interne, parfois parce que ce dernier n’a plus de temps à consacrer à un projet précis. « Grâce à son expérience et à ses interventions dans des entreprises de secteurs et de problématiques très variées, le DAF à temps partagé est en général pluridisciplinaire et dispose de réseaux importants, notamment dans les banques », explique Jean-Pierre Marduel, à temps partagé depuis deux ans.

Attention, si l’intervention est ponctuelle, « le DAF à temps partagé assure un suivi dans le temps, participe à la vie de l’entreprise, en intervenant avec une fréquence définie à l’avance », précise Benoît Garros. Enfin, les interventions ponctuelles du DAF à temps partagé peuvent aussi, souvent, permettre des transmissions de savoir dans l’entreprise.

Le DAF partagé, un coût variable « payé à la consommation »

Le coût est, évidemment, réduit par rapport à celui d’une embauche. Surtout, « il s’agit d’une charge variable, payée « à la consommation » et qui peut en théorie être supprimée d’un moment à l’autre », confesse un dirigeant d’entreprise. Concrètement ? La dépense varie selon les professionnels et en fonction de la régularité des interventions. Mais il faut en général compter entre de 1.000 à 1.200 euros par jour, facturés dans la plupart des cas sous forme d’honoraires. Compte tenu des charges, il faudra ainsi débourser autour de 60 % du coût d’un plein temps pour un DAF à mi-temps. « Cela peut paraître important au début, mais c’est un coût variable que l’on peut gérer, pas une contrainte régulière. Et le retour sur investissement est important »,estime Erik Sudre, dirigeant d’un groupe de distribution de lunettes de créateurs qui réalise un chiffre d’affaires de 3 millions d’euros et emploie une vingtaine de personnes et qui fait appel à un directeur à temps partagé depuis 2007.

Les inconvénients de la formule tiennent… à ses avantages. Premier d’entre eux, le directeur financier ne sera pas toujours disponible. « Par définition, nous avons plusieurs missions en parallèle, en moyenne quatre… Nos clients savent qu’ils n’ont pas l’exclusivité, cela fait partie du contrat de départ, mais, quand il y a une urgence, nous parvenons toujours à nous arranger : les entreprises n’ont pas les mêmes besoins aux mêmes moments », explique Thierry Eude. Enfin, si le DAF à temps partagé n’est pas toujours « sous la main », il n’est clairement pas « sous la coupe » du dirigeant de l’entreprise. « Nous restons indépendants. Nous avons davantage de liberté – et de recul – que ne l’aurait un salarié de l’entreprise, ce qui nous permet d’émettre des avis plus justes mais durs ou plus vrais… quitte à parfois perdre un client ! », estime Guy Degeorges.

Au moins 500 DAF à temps partagé en France

Difficile aujourd’hui de quantifier le « marché » de ces financiers qui ont choisi la voie de l’indépendance. « Probablement dans les 500 », selon ses acteurs. Mais certains exercent la fonction sans en être vraiment conscients : entre deux postes ou avec une casquette d’experts-comptables « élargis ». D’autres, en revanche, se revendiquent « DAF à temps partagé » depuis près de vingt ans. Il s’agit, alors, d’un véritable choix de vie. « C’est un mode de fonctionnement différent, qui comporte un risque, mais aussi une grande liberté », indique Jean-Pierre Marduel. Priorité est donnée à la curiosité et à la soif de connaissance, avant la rémunération et la sécurité.

« J’aurais maintenant peur de m’ennuyer dans un poste fixe. J’ai l’impression d’en apprendre davantage en deux mois que sur une année entière dans ma vie précédente », indique Guy Degeorges. Et, paradoxalement, en ces temps difficiles, certains viennent aussi chercher là une certaine stabilité de l’emploi.« Aujourd’hui, on n’a aucune garantie dans une entreprise. Alors que, en cumulant 4 ou 5 clients différents, on s’assure finalement une certaine continuité », avoue l’un de ces professionnels.

Des dirigeants plus ouverts au DAF à temps partagé

Le marché potentiel est, lui, énorme. « Toutes les PME ont besoin d’un DAF, de quelques jours par an à plusieurs jours par semaine. En réalité, il faudrait consulter un DAF à temps partagé, comme on va chez le dentiste : pour qu’il jette un coup d’œil, même si tout va bien », conseille Erik Sudre. Pourtant, rares sont les chefs d’entreprise qui ont déjà pris le réflexe. « Les chefs d’entreprise n’aimaient pas l’idée de confier à un extérieur un sujet délicat comme la finance, mais les mentalités évoluent »,estime Thierry Eude. Les professionnels aussi. « Notre métier a encore besoin d’organisation, de normes professionnelles et d’une charte de qualité… Nous nous efforçons de travailler collectivement, notamment au sein de la DFCG, pour pallier cela », déplore Guy Degeorges.

La visibilité est encore faible, mais la crise pourrait bien se révéler porteuse : un nombre croissant de dirigeants de PME auraient bien besoin actuellement d’un coup de pouce pour mettre en place des outils de pilotage, améliorer leur BFR ou trouver un financement. De là à prendre leur téléphone ?

Un article de Marie-Sophie Ramspacher, des Echos Business que j’ai trouvé dernièrement:

Plutôt réticentes à mutualiser les fonctions de direction, les PME adoptent le temps partagé. Tout en maîtrisant leurs charges, les dirigeants accèdent ainsi à de bonnes pointures.

Les PME se partagent de plus en plus les managers aux postes de directions. (Lire la suite…)

La caution de marché est un excellent outil pour les PME et les ETI, mais reste assez peu pratiquée sur certains secteurs de marché. Je profite d’un article dans Option Finance en juillet 2014, dans lequel j’ai apporté mon témoignage pour faire sur le point sur les cautions et les avantages qu’elles procurent en particulier pour les PME.

La caution de marché est un excellent outil pour les PME et les ETI, mais reste assez peu pratiquée sur certains secteurs de marché. Je profite d’un article dans Option Finance en juillet 2014, dans lequel j’ai apporté mon témoignage pour faire sur le point sur les cautions et les avantages qu’elles procurent en particulier pour les PME.

Alors que la pression fiscale augmente sur les entreprises, des aides publiques qui seraient censées les soutenir dans leur projet restent désespérement inutilisées. La raison ? Les dirigeants de PME ne les demandent pas, par manque de temps et par peur de la complexité administrative et de la lenteur des collectivités locales.

Alors que la pression fiscale augmente sur les entreprises, des aides publiques qui seraient censées les soutenir dans leur projet restent désespérement inutilisées. La raison ? Les dirigeants de PME ne les demandent pas, par manque de temps et par peur de la complexité administrative et de la lenteur des collectivités locales.

Une récente enquête menée conjointement par les organismes EBP et APCE en juillet 2013 sur un échantillon de 831 entreprises créées en 2012 donnent les résultats suivants intéressants :

Une récente enquête menée conjointement par les organismes EBP et APCE en juillet 2013 sur un échantillon de 831 entreprises créées en 2012 donnent les résultats suivants intéressants :

Il s’agit de financements obtenus via des plateformes specialisées sous la forme de financement participatif ou de mécénat utilisant le réseau internet pour mettre en relation des particuliers ou épargnants et une entreprise ayant besoin de financement. Ce type de financement est en développement très rapide : on considère qu’un milliard d’euros ont été ainsi collectés dans le monde en 2011, 3 milliards en 2012 et 6 milliards pour 2013. Le magazine Forbes estime que le crowdfunding permettra de financer des projets pour 100 milliards dans le monde d’ici 2020.

Il s’agit de financements obtenus via des plateformes specialisées sous la forme de financement participatif ou de mécénat utilisant le réseau internet pour mettre en relation des particuliers ou épargnants et une entreprise ayant besoin de financement. Ce type de financement est en développement très rapide : on considère qu’un milliard d’euros ont été ainsi collectés dans le monde en 2011, 3 milliards en 2012 et 6 milliards pour 2013. Le magazine Forbes estime que le crowdfunding permettra de financer des projets pour 100 milliards dans le monde d’ici 2020. Lorsque les créateurs d’entreprise choisissent de recourir aux prêts bancaires, là encore le parcours du combattant n’est pas terminé. Ils peuvent s’adresser soit à BPI France qui propose une large gamme de possibilités, soit à une banque traditionnelle. Comme mentionné précédemment, la qualité du business plan et les forces de conviction du créateur seront primordiales pour la négociation de ce parcours bancaire. Ne négligez pas la possibilité d’intervention en garantie de BPI France, réduisant ainsi significativement le risque de la banque (entre 40% et 70%) et facilitant par la même occasion l’octroi du prêt bancaire.

Lorsque les créateurs d’entreprise choisissent de recourir aux prêts bancaires, là encore le parcours du combattant n’est pas terminé. Ils peuvent s’adresser soit à BPI France qui propose une large gamme de possibilités, soit à une banque traditionnelle. Comme mentionné précédemment, la qualité du business plan et les forces de conviction du créateur seront primordiales pour la négociation de ce parcours bancaire. Ne négligez pas la possibilité d’intervention en garantie de BPI France, réduisant ainsi significativement le risque de la banque (entre 40% et 70%) et facilitant par la même occasion l’octroi du prêt bancaire.